如果把 7-Eleven 比作一辆汽车的话,研究汽车我们需要研究什么?

轮胎+油门+方向盘

轮胎:是公司的价值引擎。杂货店这个小生物,是如何被 7-Eleven 赋予了新的价值,从而形成了新的业态?这个随处可见的小生意,到底契合了市场的什么缺口?为什么其他人发现不了?

油门:是公司的增长引擎。7-Eleven 的商业模式如何?如何做到了行业老大,并且人效比肩阿里巴巴的呢?

方向盘:是公司的竞争引擎。7-Eleven 的中国本土化顺利么?会遇到哪些竞争对手呢?

本文将从这三个方面,深度解析 7-Eleven。

一、杂货店不值钱——价值信念的飞跃

7-Eleven 如何破局“杂货店不值钱”困境?创新的企业为什么成功?

一定是经历过几次“价值信念”的飞跃。

成熟的市场里企业拼差异化优势,拼成本优势;但是对于一个没有固定形态的新市场,企业拼的是认知。

7-Eleven 是日本消费升级过程中本土化的新物种,我更好奇的是它怎么发现了一个新市场?解决了用户什么问题?给用户提供了什么价值?

在研究 7-Eleven 的价值引擎的时候,我发现 7-Eleven 对“便利性”的认知是远超过消费者,远超过市场,远超过他同时代的所有人。

我曾经困惑,“无人结账”是增加便利性么?

但是看完现 7-Eleven 对于“便利性”的理解后,我发现这种无人技术对于商家的价值远高于消费者。加快商家效率,是“便利性”很浅层次的认知。

那 7-Eleven 的“价值信念”的飞跃是什么呢?

1.“便利的价值”只来自于即时性

我们在五年前研究 7-Eleven 就做出了定义,从一开始就用研究驱动判断这是一家日本消费社会的基础设施,而不是一家杂货店,是日本生活的基础设施。

基础设施就值钱,杂货店就不值钱。——盛景嘉成母基金创始合伙人彭志强

为什么 7-Eleven 不是一个简单的杂货店,而是社会的基础设施呢?

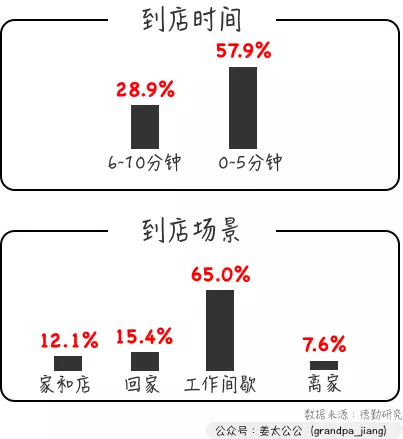

首先,我们看下 7-Eleven 的用户使用场景:

-

57.9%的用户到店时长平均1分钟~5分钟,基本上90%的用户到店时长都控制在10分钟之内;

-

65.0%的到店情境是工作间歇或者移动途中。

7-Eleven 成立于 20 世纪 60 年代后期,那时候,大型超市迎来了繁荣期。

经历了经济高速增长之后,消费者的消费需求迅速高涨,卖方市场正式来临。在这种条件下,7-Eleven 完成了“大型商店和中小型零售店共荣共存”这个看起来不可能的目标,创建了一种全新的业态。

凭什么呢?

因为他创造了一种具有“即时性”价值的商品,从而创造一种业态。

经济学中有一条颠扑不破的定理:

一旦某样事物变得无处不在,那么它的经济地位就会突然反转。在电力照明还是罕见的新事物的时候,只有穷人才会使用蜡烛。此后电力变得唾手可得,而且几乎免费的时候,人们的喜好快速反转,烛光晚餐反而成了奢侈的标志。

KK在《必然》里面提到,这条真理已经发生在我们的现实生活。在商品大爆炸消费饱和的时代,商品成为了无处不在东西,它的经济地位突然反转。

商品变得廉价后,如何获得利润呢?KK在《必然》里提供了一种方法——给商品增加原生性价值。

原生价值必须在交易时产生的特性和品质,人们无法复制、克隆、存储具有原生性的事物,也无法仿制和伪造原生性。

原生性因实际进行的特定交易而生,独一无二。

“即时性”是原生性价值的一种。

比如:你会花钱看首映礼,你花钱购买的不是电影,而是即时性的电影。你花钱买VIP提前看8集,你花钱买的不是电视剧,而是即时性的热点。

iOS 12系统极度不稳定,但是我还是熬夜下载,虽然一周崩溃8回,即时性的无形价值填补了功能上的缺陷。

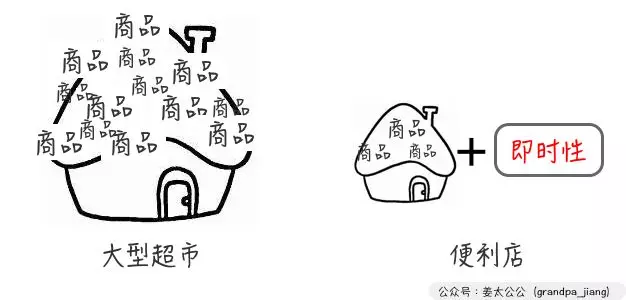

7-Eleven 则是给产品增加了“即时性”的原生价值。

正因为这种即时性,构成了 7-Eleven 和大型超市在用户心中的定位是完全不同的。这种业态,让那些在大型超市可以买到的商品,因为“即时性”,而成为独一无二的。

如果创建一种新业态是一种赌博,那么看到了“即时性”的巨大价值就是 7-Eleven 测算出的胜率。

纵然业态纷纷扰扰看不清,但价值是明明晃晃昭然若揭的规律。

小结:

7-Eleven 完成即时性的策略首先是密集选址策略,在一定区域内,提高消费者的认知度,和购买便利性。其次是时间的便利性,首创便利店24H营业,在初期消费者心中创建“还在营业太好了”的认知等等。

2. “便利的场景”具有穿透力

如果门店只是单纯地售卖产品,而不能为顾客的生活提供必要的服务,那么即使具备地理位置的优势,也称不上一个便利的店 。—— 铃木敏文

不只是卖商品,7-Eleven 是一家生活服务的店。7-Eleven 提供鲜食、ATM机、打印、票务、费用代缴等服务。

这种“零售+X”的模式,也成为了我国各种新零售的模板。

为什么便利店要+X?

这里说下 7-Eleven 在店内增加了ATM机后发生了两个有趣的现象。

首先,用户在便利店对于ATM的宽容程度高于银行,满意度也远高于银行;虽然很多店内排队取钱,但是很少有人投诉。

可是在银行内,用户对于排队就会很烦躁。

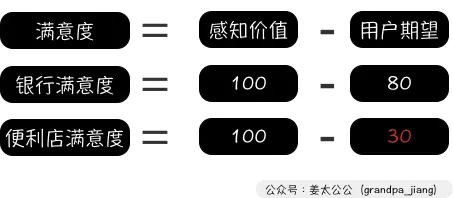

原理:满意度= 感知价值 – 用户期望

顾客是否满意,取决于这个产品可以感知的产品绩效与顾客的期望之间的差值。

以ATM机来说,感知到的产品绩效,无论在银行还是在便利店都差不多,都是我付出了插卡的行动,得到了200元钱。

而用户的期望,在银行和便利店完全不同。

期望来自于顾客过去的购买经验,朋友、伙伴等等的信息和许诺;用户对于银行可以取钱的期望是100分,对于便利店可以取钱的期望是30分。

所以,可以算出,便利店的满意度远高于其他。

如果产品感知的绩效无法达到,那就降低期望。给买家意外,是一种降低期望的方式。

比如:名创优品,我因为价格低买一个靠枕,降低了期望。回家一用,感觉没有很劣质啊。

在这个case中,因为价格低所以我降低了期望,但是得到了正常水平的感知价值,导致我的整体满意度提高。

7-Eleven 另一个有趣的现象,大多数利用ATM取钱的顾客,都会顺便再店内消费。

原理:交叉销售。

比如说:某客户在你这儿购买一款游戏机,你可以销售充电器或者电池给他。

什么样的产品可以交叉销售呢?

互补性产品:两种产品没有竞争性,具有补充性质。可以是使用场景互补,性质互补等等。比如:我购买了一袋薯片,我会顺便购买一个可口可乐,防止噎到;比如:超市的熟食区会摆放啤酒,因为看球的时候,爷们儿要有吃有喝。

同品牌产品:同一品牌的不同种类产品。比如:我想吃夏威夷果,去了三只松鼠旗舰店。夏威夷果是缓解我的嘴巴寂寞,然后我发现了开心果,买两个可以让我更不寂寞。

配件产品:即这个产品的关联的配件。比如:用户买剃须刀时,推荐购买刀片(剃须刀这个例子我已经举了800遍了,请剃须刀同学忍一下喷嚏)。

价格相似的产品:有些顾客买东西预算控制得比较严格,但是对品牌要求并不苛刻。比如:京东的200元减100元的促销,会将各种价格相似的产品进行组合。

便利店的餐饮品类一定程度上带动了其他品类的销售增长,顾客的目标商品的 Top 3 是店内料理、牛奶、饮料,这些商品是用户进入便利店的驱动力。

但是,没有完——用户还买了很多他们进店前没有想买的商品,比如:零食。

小结:

所以一个便利店的商品其实也包含目标商品 + 交叉销售商品,来保证用户进入店内,并且客单价最大化。

综上, 7-Eleven 的“价值信念”的飞跃是什么呢?

“便利的价值”来自即时性:增加商品的即时性价值,从而构建了一种新的商品,从而形成了一种业态。因此,7-Eleven 成为了社会基础设施,而不是杂货店

“便利的场景”具有穿透力:仅仅卖商品,不会让用户感觉到便利,要成为一家生活服务的店。用户更便利,7-Eleven 更挣钱。

二、“去中间商”到“中心化”—— 创造价值洼地

2016年财年 7-Eleven 的人效比肩阿里巴巴(没有找到2017年全年的数据)。

-

营业额: 2473 亿人民币,在全日本便利店市场份额超过40% ,是第二名的两倍。

-

收入:利率超过 90% ;净利润率高达 20.5% ,超过全球所有零售企业(全球平均水平在 3% 左右)。

-

人效:7-Eleven 日本公司全职员工只聘请了 8054 人,人均创造利润 116 万人民币,全球最赚钱的电商公司阿里巴巴公司人均创造利润 117 万人民币。

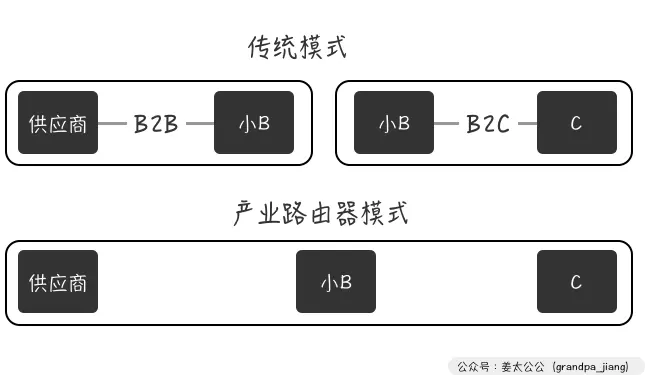

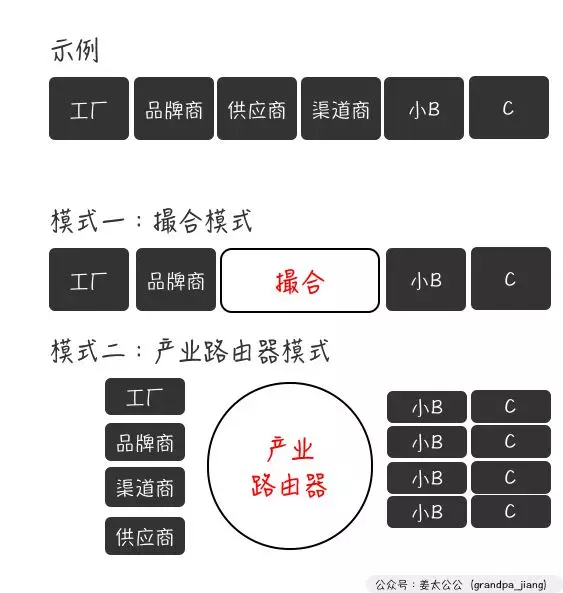

7-Eleven 为何可以做到如此高的人效率?源自于独特的商业模式——产业路由器。

7-11 建立了这样一个产业路由器,实现了多方的连接。它既不赚中间的进销差价,不赚通道费和广告费,唯有免费的连接。

但是,通过这个产业路由器,与众多产业链上伙伴合作,创造出了一个最伟大的市场,形成了最深的价值洼地,这个价值洼地帮助它完成了一次伟大的飞跃。——颜艳春

电商的兴起,让 C2C 和 B2C 成为我们熟悉的商务模式,这种模式强调的是如何服务 C 端用户。

那B端用户,也就是商家有人服务么?

电子商务还有另外一种服务分支,叫 B2B。比如:一个外卖的商家,他的进货,他的信息系统都是通过 B2B 公司完成的。

传统模式下,一部分公司服务 B 端商家,另一部分公司服务 C 端消费者,也就是说服务B和C的链路是断开的。

互联网通过连接,提高连接效率,产生价值。这种断开的链路,无疑会是价值的缺口;产业路由器可以很好地解决这种链路断掉的情况。

为什么产业路由器可以做到这样?产业路由器如何创造价值洼地?

这里我总结了 7-Eleven 的三个关键的用法:

1. 产业路由器的关键用法:“中心化”

产业路由器的利润来自哪里?

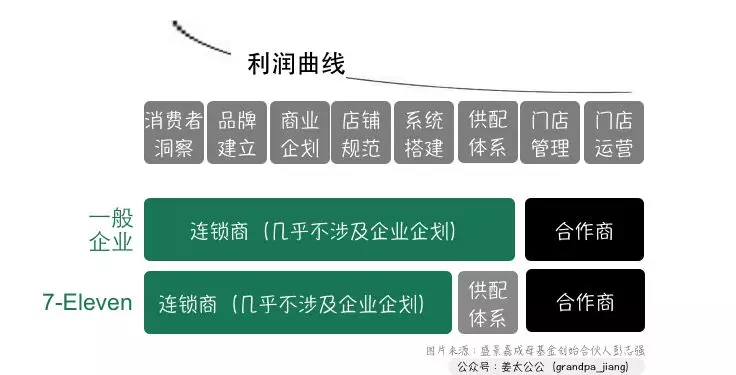

我们都知道商品是有利润的,商品生产的每一个环节都会有利润的分成。产业路由器的第一个关键用法,就是关注商品生产的每一个环节,将“利润”较低的环节外包,专注于“利润”较高的环节。

放到 7-Eleven 来说的话,我们拆分出整体的商品生产环节,你看到的每个便利店,需要哪些服务帮助呢?

-

首先,需要确定要卖给谁,卖什么,什么营业模式,这是“消费者洞察”环节;

-

其次,建立强劲的品牌,在消费者心中建立认知,在竞争中脱颖而出,这是“品牌建立”环节;

-

再次,如何定价,如何营销,如果进行店内管理,这是“商业企划”环节。

除去上面三个环节之外,“信息系统”“供配体系”等也是便利店需要的服务支撑。

在所有的环节中,哪一项利润最高呢?

“消费者观察”“品牌的建立”“商业企划”是利润较高的环节,所以这部分 7-Eleven 进行把控,而把其他部分众包出去。

假如一个便利店的利润是一池水,那么中间商就是用杯子来取,而掌握利润高的环节,则是可以用盆来取。其次,利润高的环节产生利润,优化空间大。

7-Eleven 通过对于这部分环节的优化,极大了扩展了这一池子水的容量。

7-Eleven 的利润来自两部分——加盟费、商品利润。

首先加盟费来说,2016 财年,加盟店实现销售额 370 亿美元,占总销售额的 97%;贡献分成收入 60 亿美元,占 7-Eleven 总营业收入的 86%。这归功于 7-Eleven 强大的“价值信念飞跃”,创建的独有 7-Eleven 独有的业态。

其次是商品利润。一般便利店的平均毛利率为 25% 左右,而 7-Eleven 的综合毛利率达到32%。生鲜品牌和自有品牌是 7-Eleven 毛利率最高的两个环节,这归功于 7-Eleven 集中精力建设自有品牌,在鲜食产品开发能力上投入大量人力。

而“配送”,“产品供应”为利润较低的环节,7-Eleven 则交给更加擅长的企业来做。

小结:

去除中间商差价,并不是利润的来源。中间商挣的都是小钱;7-Eleven 不是去中间商化,而是中心化。

2. 产业路由器的关键用法:如何玩存量流量?

首先,产业路由器成立的模型有一个前提——小 B。

小 B 的粘性决定了模型是否可持续发展,如果没有粘性,就是传统的撮合模式。由于产业路由器是直接服务于小 B,很多人会觉得这和传统的撮合模式很相像,但是有很多不同。

撮合模式:通过去掉中间商的价值掠取,获得利润。商家的粘性很低,比如 58 同城信息黄页模式,这种就是一种简单的撮合模式。

产业路由器:通过成为经济共同体,将小B成为一条线上的蚂蚱。别想跑。

如何获得粘性?

一定需要给小 B 赋能,才能有粘性,才能成为产业共同体,这个模型才是成立的。

其次,便利店是一个双边市场,包含商家和用户。

对于双边市场的扩展,就是你得让 B 能挣到钱。赋能最常见的方式是流量赋能,给商家有流量让商家挣钱。

-

滴滴:滴滴的B端司机,通过得到流量得到赋能,有了流量,才有钱赚。

-

美团:美团的B端制餐饮商户,通过将线上流量导流到线下,得到流量得到赋能。

7-Eleven 服务的小 B 是夫妻老婆店,是线下的存量流量,很难给这些商户新的流量。

如果无法像滴滴和美团一样进行流量赋能该怎么办呢?

进行技术赋能,通过提供商品,中后台等的能力支撑,帮助小 B 提升竞争优势,从而挣到钱。也就是既然带不来新的顾客,那就让会来的顾客买更多,更经常买。

小结:

7-Eleven 率先引入单品管理,通过 POS 掌握每种产品的销售动向,建立假设并用真实的数据验证,从而提高订货的精准度,贯彻“单品管理”。

除此之外,大到货架的陈列,品类的选择,营销活动的策划等,都由总部统一进行。据此,改变便利店经营模式 ,给小 B 提供了很多支撑。

3. 产业路由器的关键用法:解决行业分散降低成本

产业路由器的改变了行业结构,它把小 B 结合形成了一个大 B。

一个小 B 采购 10 箱的可口可口的价格,和一个大 B 采购 100 万箱可口可乐的价格,谁更低?

通过增加买的数量和规模,提高了对于供应侧和配送侧的议价能力。

这么大的单量,大家都不想失去这门生意。

-

需求侧:链接 1.9 万家夫妻老婆店;

-

供应侧:链接 180 家美食工厂,生产厂商,供应商等;

-

配送侧:链接 160 多个配送中心。

小结:

规模经济,在于规模扩大对于成本的分摊。通过把小 B 结合成大 B,7-Eleven 让门口的小生意成为了规模经济。极大的降低了成本。

综上,7-Eleven 如何创造价值洼地?

关注商品生产的每一个环节,将“利润”较低的环节外包,专注于“利润”较高的环节。

把小 B 结合形成了一个大 B,通过解决行业分散降低成本。

如何玩儿存量流量?对小 B 进行赋能。

三、是否能顺利本土化?

7-Eleven 中国本土化一切顺利么?

中国便利店市场的一片蓝海,中国的便利店发展已经进入快速发展期。根据日本等国家的经验,人均GDP、人口密度、人口消费习惯是决定便利店需求量的3个重要指标。

人口密度:人口密度更高的地区,对于便利店的发展更加有利。

2016年日本人口密度 348人/平方公里,英国 255.6人/平方公里 ,台湾的人口密度 650人/平方公里。中国人口密度前 50 的人城市均大于 640人/平方公里,而中国的便利店数量远小于其他国家,有大量的地方,需要便利店的进驻。

人均 GDP:人均 GDP 达到 3000 美元,市场进入导入期,人均 GDP 达到 1 万美元,便利店步入成熟期。

2008 年,中国的人均 GDP 首次超过 3000 美元,而截止到 2017 年,人均 GDP 达到 8826 美元,中国的便利店市场正在进入成熟期。

人口消费习惯:伴随着新中产阶级的崛起的消费升级,消费者得需求从家庭式购买转为了更加碎片化、个人化。

如此蓝海的中国市场,作为日本便利店的龙头老大,7-Eleven 可否在中国再续辉煌?7-Eleven 的中国化进程一切顺利么?

并不顺利,总体来说,7-Eleven 晚了一步,市场上替代品企业,先发企业,互联网企业等竞争力量十分强劲,而这些都是 7-Eleven 在日本不曾遇到的。

1. 经济的数字化带来的“替代品”

替代商品:两种商品因为功能相似,而可以互相代替满足消费者的同一种欲望或需求。

对于一个食肉动物来说,牛肉和羊肉是一组替代品;对于一个吃火锅的人来说海底捞和小龙坎是一组替代品。

来自替代品的竞争,将原本独属于便利店的蛋糕,抢先先切下了一块儿。

便利店的替代商品是什么?

第一个是即时性商品的替代品——外卖,消费者懒得等,也懒得走。

便利店同样是崛起于消费升级的个人群体经济,但是人是同样的人,需求是同样的需求,但是中国的替代品更快的出现了一步。外卖配送具有anywhere 和anytime的特性,对应着 7-Eleven 的24小时营业和物理的即时性。外卖和7-Eleven有很强的替代关系。

第二个就是即时性服务的替代品——各种生活服务软件。电费水费,可以直接到支付宝上缴纳;收快递有蜂巢,寄快递有顺丰一键上面;取钱?中国的第三方支付太快了,已经很少见到纸币了。

小结:

7-Eleven 关注的是 5 分钟行动圈里的社区便利。而中国互联网的发展已经聚焦到掌上的个人便利。

2. 传统的地头蛇玩家拥有“先发优势”

上文说了 2003 年,中国便利店进入了市场导入期。这中间的 10 年,中国在本土培育了很多具有“先发优势”的地头蛇玩家。

先发优势包含什么?

-

先行者有机会探索网络效应和正反馈回路,封杀竞争对手的技术。

-

先行者可以建立重要的品牌忠诚度,后来者很难打破。

-

先行者可能有机会限于竞争对手实现销售,通过规模经济和学习效应实现成本优势。

-

先行者为使用它的顾客创造了转换成本,后来者很难从先行者手中夺取。

-

先行者可能积累起关于顾客需求、分销渠道、产品技术、工艺技术等等的有价值的知识。

从 2017 年的中国便利店营业额占比,可以看到,排名靠前的均来自于区域型便利店企业。

首先,这些企业通过在区域快速密集开店,降低区域内物流和供应链压力,降低区域内成本。对于一个已经密集布点的区域,进入吸引力极低。因为一个新同学处于先天的成本劣势。

其次,先发企业积累了对于中国本土的分销渠道的理解等有价值的知识。便利店是一个先做点,然后再全国铺开的生意,7-Eleven 在日本的成长路径就是这样。

每一个区域是一个最小的组成单元,在区域内的会设立多个便利店,从选址到布局都是成体系的。便利店具有区域性,在不同区域的便利店布局和打法会有区别。中国的先发企业有众多最小的组成单元的经验,对于拼好整个版图来说,更加具有优势。

最后,通过先发优势,可以在消费者心中率先抢占有利的位置。

更多精选资讯,关注财经365名家频道!

本文来源:人人都是产品经理

本文来源:人人都是产品经理