一、旧闻

旧闻1、佰利联吞并龙蟒钛业 国内钛白粉将进入巨头时代

http://sichuan.scol.com.cn/ggxw/201506/10200505.html

重点:当时行业还是很悲观,主要是房地产悲观,完全看不到目前行业如此景气,这侧面说明一个问题,化工行业的周期难以预测,不要自作聪明;

旧闻2、两次冲击IPO失败 龙蟒钛业谋划“投奔”佰利联

http://www.cs.com.cn/ssgs/gsxw/201505/t20150509_4706765.html

重点:这是行业老二收购行业老大,那么一定程度上取得了行业话语权,而15年前行业的恶化,就是这两家公司价格战造成;那么龙蟒佰利取得了一定的行业定价权,不会再差的离谱。

二、行业格局

2017年世界钛白粉总产能约为750万吨。从杜邦拆分出来的科慕依旧是行业老大,总产能116万吨/年,约占世界产能的15%。Venator(原亨斯迈)占比12%;沙特阿拉伯的科斯特占比11%。中国的龙蟒佰利联排名第四,约占世界产能的8%。加上康诺斯,前五名钛白粉总产能占到世界产能的60%左右。

近年来国际上钛白粉行业的兼并重组一直在上演。2017年2月21日,国际钛白粉巨头特诺(Tronox)宣布达成一项最终协议,以16.63亿美元现金收购科斯特钛白粉业务。2017年9月份新西兰商业委员会宣布,已经批准美国特诺收购科斯特钛白粉业务。据悉,经过政府协议通过之后,收购进程已过半,预计2018年年初即可完成收购。目前,科斯特和特诺公司分别为全球第三大及第五大供应公司,此次特诺收购科斯特,是钛白粉行业上的一次强强联合,一旦合并达成,将创造全球最大和集成度最高的钛白粉行业新的龙头企业。

龙蟒佰利17年粉产能已达60万吨,而氯化法钛白粉无疑是未来行业的发展方向,公司氯化法钛白粉产量初具规模并正在扩建20万吨/年,2019年投产;

三、上下游

钛白粉上游是钛矿;

全球钛矿储量约8.3亿吨,我国钛矿储量约2.2亿吨,占全球总储量的26.51%,位居世界第一。澳大利亚的钛矿储量占世界储量的21.2%,居世界第二

我国的钛矿主产区有攀西地区和承德地区,其中攀西地区的钛资源储量6.18亿吨,占世界第一位,占中国钛资源储量超过80%

子公司龙蟒就是在四川,条件得天独厚;2016年9月,公司完成7.62元/股定增132165.35万股公司股份募资102.6亿元,其中90亿元用于收购龙蟒钛业100%股权,8亿元用于偿还银行贷款,其余用于补充流动资金。龙蟒钛业成立于2001年,其钛白粉产销量规模持续保持行业首位。龙蟒钛业2014年产能30万吨,实际产量达29.78万吨,位居亚洲第一、世界第六。

钛白粉的下游

钛白粉的应用涂料约占60%、塑料约占16%、造纸约占10%,其他领域约占14%。因此钛白粉的需求与涂料行业发展密不可分,而涂料市场受下游房地产行业影响最大。以应用领域来看,涂料分为建筑涂料、工业涂料和其他,其中建筑涂料需求量占比34%,工业涂料中的木器涂料与房地产后端装饰装修领域有关占比7%,因此涂料中与房地产相关领域的达到41%。两者合计房地产行业约占钛白粉下游市场的1/4,2016年起国内外房地产市场复苏,钛白粉行业景气度

从佰利联收购龙蟒的表述就看出,15年正是因为房地产的不景气,涂料不景气,因而不景气;

钛白粉是跟房地产强相关的;

四、结论

周期性还是很强,一旦是价格问题造成业绩下滑,就是行业的大问题;

前一个周期里之所以价格下跌如此,跟行业无序竞争有关,现在行业有了一定整合;

另外一个,房地产对钛白粉的影响力很大,目前看不是很乐观;

下游是涂料,一旦是钛白粉价格下滑,就是利好涂料企业,因为涂料有相对消费属性;

行业已经有机会,但行业目前几家公司小非和高管都在减持,这是问题;

而龙蟒佰利是最佳投资标的,目前面临减持等问题,股价还是坚定,如后期有低吸机会,要注意;

化工品投资机会,不在产品的绝对价格,而在趋势,在于涨价的预期,更不在估值,价格低迷,市盈率高的时候股价便宜,而价格翻转之时,就是最佳买入点,目前似乎不是好时机;

中核钛白 在16年4月股价创出新高,然后再就没有机会;

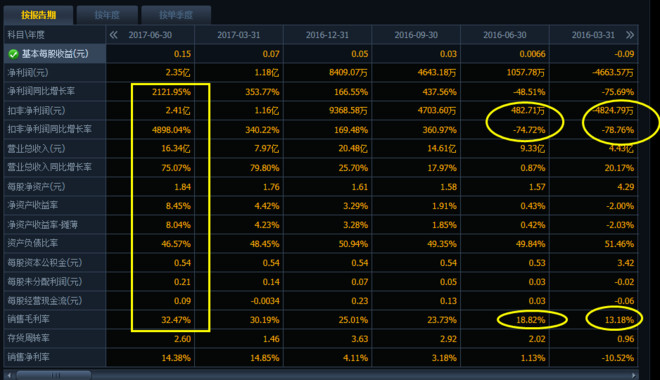

而从利润表上,静态利润当时是很差的,而到17年才从利润上释放出来;所以从市盈率入手逻辑是错误的;

但龙蟒佰利有点龙头溢价的感觉;

延伸:三棵树与梦百合

三棵树的原材料是钛白粉,钛白粉价格猛涨,影响涂料利润,但三棵树利润还是30%以上增长,至少说明它有笑话原材料价格上涨的能力,当然也有它在全国布局快速扩张阶段有关

而梦百合因为原材料价格涨而利润下滑,还是因为规模不够,话语权不够;

企业好不好,能不能转嫁原材料价格上涨风险也很重要;

如果钛白粉价格狂跌,三棵树是不是大赚特赚?不会,因为如果上游出问题,大概率还是房地产不好,那么涂料也很难好,这是个正常逻辑,如炼钢用煤炭,煤炭跌了,反而是因为并验证钢铁行业不景气了;

当然,这与行业的集中度与竞争格局有关,这是最要矛盾,上下游是次要矛盾,因为上下游造成利润大跌,首先是自己经营抗风险能力差的问题;

所以,行业分析,重在本行业集中度,话语权,次要才是下上游;而企业,要在行业有话语权,对原材料有消化能力与转嫁能力;

本文来源:

本文来源: