一、结论

1、从预期逻辑分析,白云山五年前看,是给予了着眼未来的估值,正是因为五年前看到了现在的业绩释放,所以估值一直很高(相比五年前的业绩与股价对比),而五年后的今天,对未来却没有那么乐观,所以估值就只能从当下出发;从这条来看,市场还是很有效率的;

2、从现在出发,白云山好的方面有:企业关注市值与业绩、三大板块的想象空间仍然存在;

3、不好的一面:看好的太多,就成了明牌;市场对于这种股票已经是有效定价,那么没有超预期的业绩释放与实质性利好出现,越多的“长期看好”,股价中包含的高预期成分就越高,股价越容易被“低于预期”的逻辑而下跌;

4、港股更有客观性和透明性,港股的存在,也决定了它的股价更多需要真正的业绩驱动,这并不容易;

5、长线的逻辑,应该是股价低估时买入,在正常估值乃至略高估时仍然拿住,而低估时往往对应的是;错误的做法是在略有高估时重仓买入,然后一路杀到低估仍然持有,要等更高估值出现,时间成本高不说,持股心态也容易出问题-现在建仓白云山估值并不占优势;

二、重要事项

1、参股重庆医股

1.5亿元购买重庆医股2.18%股权 2015年8月

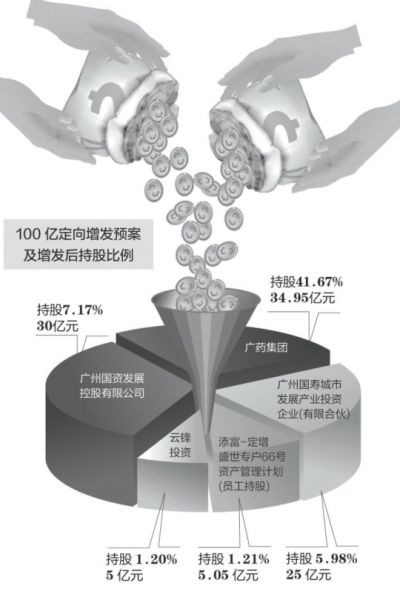

2、员工持股计划认购定增资金不足1亿(原计划5亿)

白云山:确认控股股东认购定增数量上限为1.48亿股

2015-11-27 00:00:00

白云山(600332)公司第六届董事会第十八次会议于2015年11月26日召开,审议通过了《关于确认控股股东认购本次非公开发行的A股股票数量上限》事项。公司董事会根据股东大会授权,综合考虑公司实际情况,明确了广州医药集团有限公司认购本次非公开发行的A股股票数量上限为148,338,467股,广州医药集团有限公司不再认购添富-定增盛世专户66号资产管理计划在本次发行中实际认购的股数不足拟认购数量的差额股数部分。

原方案

实际:

3、开展中药配方颗粒省内试点研究

白云山:获广东食药监管局同意开展中药配方颗粒省内试点研究批复

2017-09-27 00:00:00

2017年9月27日公告,公司于2017年9月26日收到广东省食品药品监督管理局下发的《广东省食品药品监督管理局关于同意广州白云山医药集团股份有限公司开展中药配方颗粒省内试点研究的批复》。

4、控股股东广药集团收入利润

5、收购广州药业 10亿 30%股份

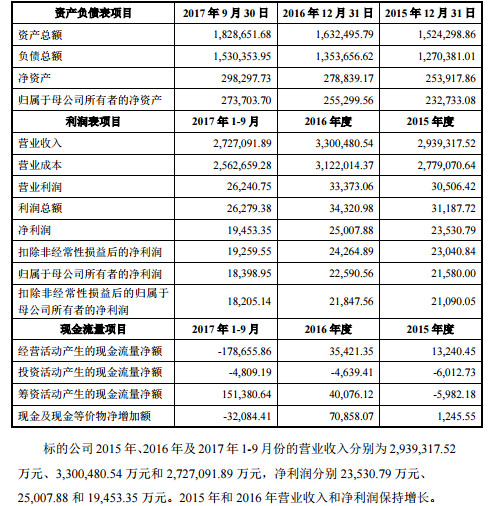

广州医药是白云山与世界500强企业沃博联集团成立的合资公司,双方各持有合资公司50%股权,在近10年的合资经营中,广州医药实现了快速发展,营业收入由2006年的73.84亿元增至2016年的330.05亿元,增长超过346.98%。广州医药也是目前中国医药流通领域最大的中外合资企业,已经成为华南地区最大的医药流通企业

2017年前三季度,广州医药实现营收272.70亿元,净利润达到1.95亿元

交易双方以上述价值为依据,协商确定本次交易广州医药 30%股权交易价格 为 109,410.00 万元,估值为36亿,净资产为30亿;净利润2.2亿(16年)

三、18年非经营利润的迷惑性

与2017年同期相比,本报告期本集团的经营业绩取得较大增幅,主要原因是:

(1)本报告期内,本公司以现金方式收购医药公司30%股权的重大资产购买事项于2018年5月31日完成资产交割及工商变更登记。自此,医药公司成为本公司持股80%的控股子公司,并纳入本公司的合并范围。根据上述情况及企业会计准则的规定,医药公司6月份当月营业收入纳入本公司合并报表范围,从而使营业收入同比增长较大;同时,本公司对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额人民币8.26亿元计入本期利润表的投资收益项目,从而使利润同比大幅增加。

(2)2017年12月,本公司参与一心堂公司非公开发行股份,现持有该公司41,928,721股股份,持股比例为7.38%,为第三大股东;2018年5月8日,本公司提名的一名董事获一心堂公司股东大会选举通过;现阶段本公司已与一心堂公司在流通领域开展了合作项目。根据上述情况和企业会计准则规定,本公司判断为对一心堂公司具有重大影响,将持有的一心堂公司股权从“其他非流动金融资产”转入“长期股权投资”的权益法核算。本报告期内,该投资公允价值较2018年初增值人民币2.55亿元,增值额计入本期利润表的公允价值变动损益项目,从而增加本期利润总额。

此两项收入仅仅数字游戏,没有对应的现金流或则净资产流入,将来(2019年半年报)会业绩下滑的风险;

本文来源:

本文来源: