更多文章,请关注公众号“邦德深度研究”,公众号ID"bangdeyanjiu"

第二部分、人造纤维-粘胶纤维

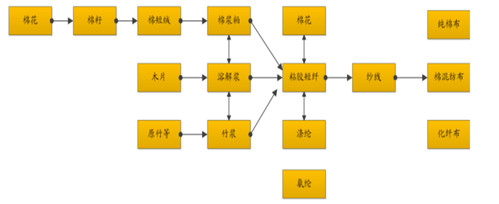

一、粘胶纤维定义与产业链

人造纤维一般是用不能直接纺纱的纤维素材料(木材、棉籽 短绒、甘蔗等)作原料,经过化学处理和机械加工而生产出来 的。像粘胶纤维、铜氨纤维、醋酸纤维和富强纤维等,都是人造纤维。人造纤维实质上都是天然纤维素经过溶解后“再生”的,所以也称为“再生”纤维。

粘胶纤维属于纤维素纤维,原材料层次为生产粘胶短纤的棉浆粕、溶解浆或竹浆粕。在粘胶短纤层次,其与棉花、涤纶等有较为显著的替代效应。粘胶短纤的下游为棉纺企业,棉纺企业的下游为服装、家纺企业,终端服装、家纺产品的消费者;

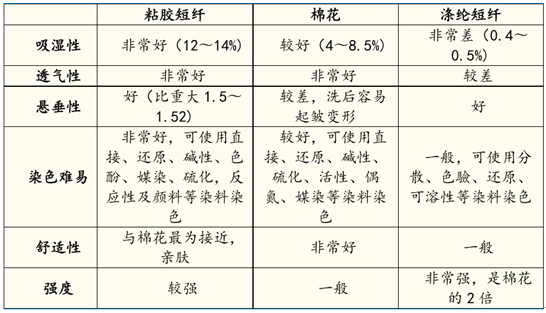

粘胶的特殊性能使其在纺织品领域受到广泛欢迎,而随着我国居民收入水平的提高,消费升级趋势明显,中高端面料的需求量显著上升,粘胶短纤在常用纺织纤维中的应用比例越来越高。

粘胶短纤上下游产业链

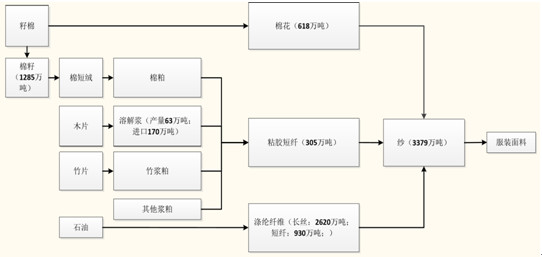

粘胶短纤作为重要的纺织工业原材料,处于产业链中游位置。粘胶原材料 为浆粕、烧碱、硫酸等为主,下游主要用来纺纱织布以生产成衣。上游原 材料的特性决定了产品生产过程中难以避免的环保压力,下游的产品结构 则决定了需求具有较为平稳的属性。

粘胶短纤作为重要的纺织工业原材料,处于产业链中游位置。粘胶原材料 为浆粕、烧碱、硫酸等为主,下游主要用来纺纱织布以生产成衣。上游原 材料的特性决定了产品生产过程中难以避免的环保压力,下游的产品结构 则决定了需求具有较为平稳的属性。

截止 2015年底纺织工业产业链示意图及相关产能数据

下游需求 整体下降

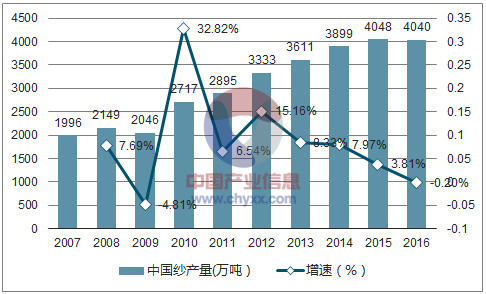

近年来我国纱线产 量增速整体呈现下降趋势,2016 年出现负增长。然而,伴随粘胶短纤制的纱 线适用范围拓宽,其表观消费量占比近年来逐步提升,导致粘胶短纤销量增 速快于下游行业,2005-2015 年复合增速为 13.40%。

2007-2016 我国纱线产量及其增速

二、行业产能、企业地位

我国是粘胶短纤的最大生产国,产能占比接近 70%。我国粘胶短纤产能增速长期维持在 10%以上,2012 年后行业产能增速迎来了转折点,2016 年我国粘胶短纤产能为 374 万吨,同比微增 0.81%。2017 年行业新增产能10 万吨,产能增长率为 2.67%。行业产能增长整体趋于缓慢有序的趋势。

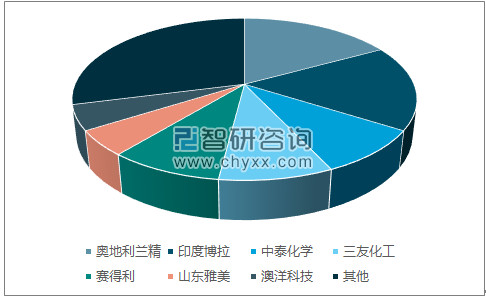

市场向龙头企业集中,新增产能匹配需求增长:根据数据显示,我国粘胶短纤计划在 2018 年扩产约 100 万吨。从粘胶短纤的全球产能分布来看,中国以近70%的产能占比是全球最大的粘胶短纤生产国,印度、奥地利、印尼等是全球另几个粘胶短纤生产国。从行业的集中度来看,奥地利兰精、印度博拉产能均超 70 万吨,国内行业集中度相较仍然比较分散。

近年来,国内粘胶短纤企业并购不断,产能合并较大的有中泰化学收购富丽达、赛得利收购江西龙达,行业分散局面得到一定的改观。目前三友化工、中泰化学、赛得利分别以 50 万吨、49 万吨、49 万吨的产能规模,CR3 约 40%。新增产能集中于龙头企业,行业的集中度将会得到有效提升,龙头企业的规模化优势将得到进一步体现。

截止目前,粘胶短纤行业产能共计406万吨,同时有70万吨产能在建,2018-2019年逐步释放,对行业的冲击可能小于市场预计。2018年,三友化工20万吨、澳洋科技16万吨新增产能分别于6月和8月投产,南京化纤16万吨项目预计19年才能开始贡献产量。基于以上判断,预计2018年行业有效产能为426万吨、2019年为458万吨,同期需求增速保持5%左右,则到2019年行业平均开工率约为86%,行业仍处于景气区间;

企业产能与地位

1、三友化工 产能50万吨,新增20万吨合计70万吨;

三友化工粘胶短纤产品差别化率行业第一,出口量占全国的四成;

2、中泰化学 产能50万吨

拥有完整的煤炭-热电-氯碱化工-粘胶纤维-粘胶纱上下游一体化产业链;

3、澳洋科技 产能28万吨,新增16万吨,合计44万吨;

澳洋科技主要利润来自粘胶短纤业务,阜宁澳洋年产16万吨差别化粘胶短纤项目预计今年下半年投产运营。

三、行业研究与投资逻辑框架

1、棉花比价 受益棉花价格支撑

其下游是棉纺企业,与棉花有明显的替代效应,那么棉花价格的走势与预期,也对粘胶纤维价格预期与投资逻辑形成影响;

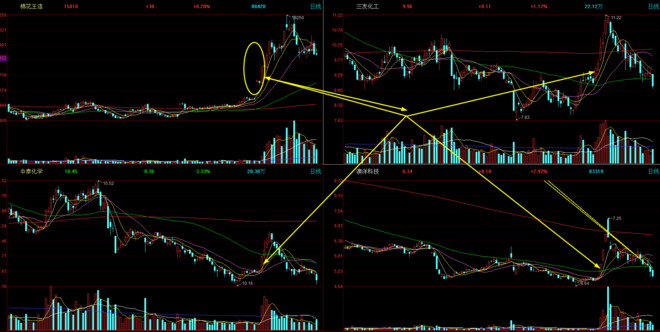

2018年5月16日棉花期货大涨4%,带动澳洋科技三个涨停板,中泰化学、三友化工均大涨;

棉花价格刺激

棉花价格刺激

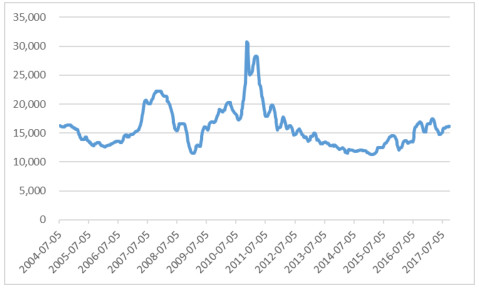

棉花和粘胶短纤具有较高的替代关系,目前我国棉花价格在 16000 元/吨的价位附近波动相较历史最高价 30000 元/吨跌幅接近一半。棉价的下跌,我国棉花种植面积自 2011 年开始连续 5 年出现下跌,而从棉花的库存来看,我国棉花库存消费比连续 3 年下降,未来来看,棉花价格有望上行,将给粘胶短纤价格带来有效支撑。

2、性能优越 产品替代与出口增长

用粘比率提高带动需求增长,出口需求表现亮眼

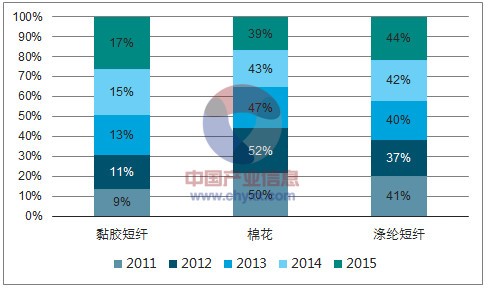

相较于涤纶等合成纤维,粘胶短纤在舒适性、透气性等性能上有明显的优势,是最接近棉花的人造纤维。相较于棉花,粘胶短纤在可纺性、标准化程度上较棉花又有着比较优势。在我国的棉纺原料中,粘胶短纤使用比率呈现逐年上升的趋势,由之前的不到 10%的占比提高到 2015 年的 17%,消费升级、以及和棉花价差的拉大在 2016 年粘胶短纤的消费占比更是增加到 24%。也就是其有更大的替代效应;

产品替代

2011-2015 年粘胶表观消费量占比持续提升

同为纱线上游,粘胶短纤和棉花有一定互为替代作用,一般来说粘胶短纤价格较棉价高出 1,700 元/吨左右时,两者作为原料的成本费用相同。长期来看,粘胶短纤和棉 花价格具有较强的相关性。短期则还受价差波动影响,16 年年初至今棉花和 粘胶短纤价差波动一直在-500 至 3,500 之间,且呈现出三个明显的回归周期,价差波动表现体现出 1,700 元/吨左右的价差是平衡点(不一定谁高谁低,高多少,但方向趋同);

出口增长:

出口稳定增长,高端替代进口空间有望进一步压缩。我国粘胶短纤出口数量整体呈现稳定增长的势头,2016 年我国粘胶短纤出口数量为 31.06 万吨,同比增长43.57%,进口 11.38 万吨,同比减少 16.66%。2017 年前 8 月,粘胶短纤出口达到22.41 万吨,进口 7.80 万吨。整体来看,出口需求在我国粘胶短纤的总消费量占比只有 10%不到,未来来看随着国产高端市场的进一步发力,高端进口替代有望实现国产化替代。

3、价格走势与原材料供给

2007 年粘胶短纤的供需错配,国内产能规模扩张缓慢,无法满足高速增长的下游需求,供不应求的市场 局面推动粘胶价格大幅上升,2008 年底-2009 年,四万亿投资刺激政策再 次大幅推涨粘胶价格。

粘胶短纤价格走势

粘胶短纤价格在2010年最高曾达到 3万元/吨,由于产能快速扩张,价格在随后 4 年低位徘徊。经历多年的市场出清,行业供需结构得到改善,2016 年粘胶短纤价格又开始逐渐回暖。从粘胶短纤今年的价格走势来看,一季度价格水平超过 1.7万元/吨,二季度后又有所回落,目前价格稳定在 1.6 万元的水平。从原材料来看,我国进口溶解浆在我国的浆粕消费占比超过 50%,考虑到国外浆粕供应较为充分,而浆粕价格较为稳定,粘胶短纤和原料价格差呈现拉大的趋势,企业盈利水平得到加强.

粘胶短纤价格在2010年最高曾达到 3万元/吨,由于产能快速扩张,价格在随后 4 年低位徘徊。经历多年的市场出清,行业供需结构得到改善,2016 年粘胶短纤价格又开始逐渐回暖。从粘胶短纤今年的价格走势来看,一季度价格水平超过 1.7万元/吨,二季度后又有所回落,目前价格稳定在 1.6 万元的水平。从原材料来看,我国进口溶解浆在我国的浆粕消费占比超过 50%,考虑到国外浆粕供应较为充分,而浆粕价格较为稳定,粘胶短纤和原料价格差呈现拉大的趋势,企业盈利水平得到加强.

本文来源:

本文来源: