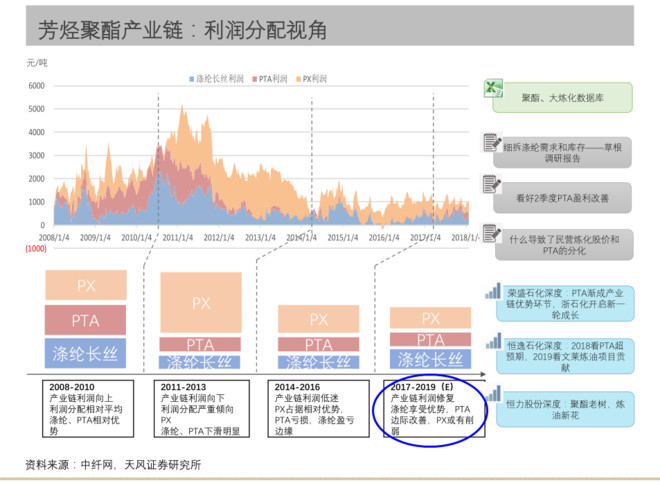

二、逻辑分析之二-产业链利润再分配角度

这一轮行情的暴动,反映了产业链上下游利润格局已发生明显变化,下游利润不断向上游让渡。

上下游生产周期错配,PTA供需矛盾激化,现货供应紧张是保障行情上涨的根本。目前PTA现货市场价格在高位维持稳定,随着聚酯工厂减产降负荷,不少工厂在高价位参与聚酯工厂卖盘,且PTA效益大幅回升,前期停车的部分PTA装置9月即将恢复开车,前期计划检修的装置也多有推迟,9月现货紧缺局面可能有所改善。但目前主流供应商保价态度坚定,积极参与现货买盘,短期内价格下跌的空间不大。

目前上下游利润已经重新分配,利润不断从下游向上游让渡,风险已经在下游织造端累积。但PTA产业链较长,导致下游向上游负反馈周期长,目前聚酯长丝盈利尚可,装置小幅降负,对PTA需求影响不大,PX-PTA-PET产业链利润传导还算顺畅。

进入9月,旺季需求若能兑现,坯布库存下降,下游矛盾可能有所缓解,否则 PTA产业链很有可能发生断裂。

下游情绪反馈最先从终端织造开始,由于下游织造端坯布涨幅乏力,跟不上原料涨幅,8月初海宁、马桥等经编行业协会联合倡议停产。织造行业订单通常是提前签订,难以转嫁此轮原料成本上涨带来的压力,利润大幅被压缩,才出现联合倡议停产一幕。目前部分原料备货较少织造厂已陆续降低开机率,但考虑到人工、银行贷款以及客户的稳定性,织造端开工率还勉强维持,没有出现大面积停车状态,但坯布库存已在高位,下游风险矛盾还在不断累积。

聚酯端,虽然成本端大幅涨价,聚酯产品被动跟涨,目前除长丝POY仍在仍盈利外,FDY、短纤和瓶片等产品其余产品基本处于保本或亏损局面,但由于17年聚酯企业利润增厚较多,装置停车后再开成本很高,9月旺季即将来临等各种原因叠加,聚酯工厂对于这轮涨价的容忍度高于预期。

进入8月后聚酯工厂小幅减产,减产率先从利润压缩最大的短纤和瓶片企业开始,8月聚酯减产385.6万吨,占总产能7.4%,但短纤和瓶片占聚酯总产能较小,四季度非短纤和瓶片旺季,目前减产影响对PTA需求减少影响不大。

上游企业,随着PTA价格大涨,PTA和PX利润大幅增厚。截止8月底,PTA加工差从600元飙升至2000元以上,PX加工差超过600美元。长期以来,PTA的加工利润一直保持在400-600元区间波动,17年下半年之后聚酯行业景气度提高,聚酯端现金流充裕利润向好,企业开工率提高,对PTA需求增加明显,进一步推高PTA价格,使得PTA加工利润提高至600-900区间。随着本轮PTA行情启动,PTA加工利润飙升至2200元/吨。上游PX端盈亏平衡的加工利润为300美元,如今也随着PTA涨价,利润翻番,加工利润已达到650美元/吨。

另外,在成本端,PX作为PTA直接原料成本,也是支撑PTA价格能否继续上涨的重要因素。目前PX开工率已在高位,9月之前无大装置开车,PX价格坚挺上涨,在四季度腾龙芳烃大装置开车前,PX可能延续偏紧格局,对PTA价格有一定支撑。

目前,PTA供需矛盾虽有所缓和,但基本面偏强格局没有改变。近几日PTA期货价格上行遇阻,前期价格大幅拉涨后,盘面积累大量盈利盘,短期市场可能需要一个向下的修复,中长期来看,可关注9月下游需求兑现以及PX供应格局变化。

本文来源:

本文来源: