一、PTA期货大涨分析

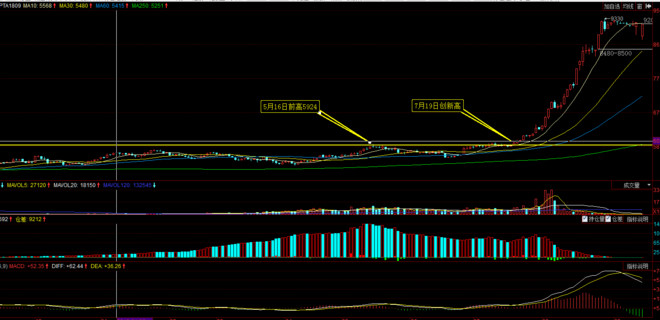

PTA主力合约在5月16日创新高5924后,在7月19日再创新高后,开启了直线拉升模式;

PTA主力合约在5月16日创新高5924后,在7月19日再创新高后,开启了直线拉升模式;

仅仅一个月时间,到8月29日,涨到9330点,合约上涨3253元,涨幅达到55%;

这是基本面驱动吗?

PTA产业链状况、供求关系一直比较清晰,也没有明显的事件驱动,然而,一切又符合天时地利与人和;

从PTA这个暴涨模式,可以清晰的看出资金炒作、基本面逻辑与技术分析的辩证逻辑:

1、没有基本面的事实支撑,难有资金炒作的底气,也没有现货价格的支撑;

2、没有技术面的验证与趋势支撑,趋势投资者、短线投机客也不会助力;

3、但最关键的还是资金,你个人看好PTA没有用,只有大资金才有发动行情的力量与号召力;

大资金背后都有产业资金的力量;

随着PTA期货的日趋成熟,目前PTA的市场化非常明显,并且PTA产业链厂商参与期货的程度非常高,PTA其实逐步成了一个现货品种。产业链厂商进入PTA期货市场主要是为了规避风险和锁定利润,所以期现价差是产业链厂商非常关注的一个因素,如果期现价差过大,产业链厂商就将卖出期货,甚至获得无风险交割利润。而在贸易中,也可以根据基差(现货-期货)来指导采购销售。进而,他们不仅把PTA期货当成一个简单的风险管理工具,而且把基于PTA期货的基差交易和日常生产运营有效结合起来;

那么对于纯粹的投机者来说,基本面的认识、判断,对波动的承受与对冲,完全不是一个层次;

而此次PTA的这波炒作,也是大资金在虚实结合,外加游资的推波助澜,或则叫基于基本面逻辑的资金炒作,如果按照现货逻辑,则是逻辑错误;

基本面逻辑被表述为纵“高产出、强需求、低库存”三个关键词;

然而,基本面强势可以支撑PTA价格上涨,但短时直线拉升的行情难以单纯用基本面强势解释,行情上涨背后离不开主流PTA供应商的助推。目前PTA行业格局由原来依赖进口转变为国内高度自给,行业整体呈现寡头垄断格局,前三大供应商逸盛、恒力、福化福海创产能占行业总体产能的52%,在行业中具有绝对话语权。随着行业景气度复苏,主流供应商在现货市场收货,维持基差稳定,已经不是秘密。PTA期货贴水现货基差为正的行情在17年年底也发生过一次,当时PTA社会库存同样处于低位,成本不断抬高、需求旺盛的强基本面和现在非常相似,但由于下游在春节来临之后很快进入需求淡季,PTA社会库存开始累积,行情不具备持续上涨的基础。

PTA现货企业参与期货市场的力度越来越大,前几年产能的严重过剩让PTA生产企业进行了各种尝试。与此同时,郑商所在做精做细PTA期货上也做了大量工作,丰富了交割仓库类型,给PTA生产企业提供了良好的套保条件。基于PTA期货价格的点价交易和基差交易成为PTA现货行业常用的定价方式。

反观本轮行情启动的时点,进入7月后,当传统下游淡季遇到聚酯投产高峰,下游聚酯工厂现金流充裕,开工率保持高位,市场上PTA现货紧缺,PTA社会库存持续下降,PTA期货仓单数量也在历史低位。主流供应商一边开启“提价模式”,另一边在PTA现货市场参与买盘,现货领涨期货行情形成。截止8月底,PTA现货内盘报价9250元/吨,较7月19日6015元/吨上涨3235元,日均提价75元。

本文来源:

本文来源: